〒150-0022 東京都渋谷区恵比寿南1-20-6 第21荒井ビル4階

恵比寿駅西口から徒歩6分

定休日 :土・日・祝日

土地の評価方法

相続税を計算するときに、土地の評価額として相続税評価額を使用します。

しかし、土地の評価方法について調べてみたけれども、イマイチ分からないという方も多いことでしょう。

ここでは、土地の評価方法についてご紹介いたします。

土地の評価方法は?

市街地にある土地と郊外にある土地とでは、同じ評価方法を使用することが難しいため、路線価方式と倍率方式という2つの評価方法があります。

一般的に、市街地にある土地は路線価方式により、それ以外の地域では倍率方式により評価します。どちらの方式で評価するかは、それぞれの地域ごとに決められています。

なお、土地は利用単位ごとに評価することになっています。つまり、2つの隣り合わせの土地があり、登記簿上は別々に登記されていたとしても、利用目的が同じ(例えば、1軒の家が建っているなど)であれば、1つの土地として評価します。

なお、土地については小規模宅地等の特例が適用される場合が多いです。小規模宅地等の特例の概要については、別記事で解説していますのでご参照ください。

(出展)国税庁ホームページ

路線価とは、土地の評価額を計算するために用いる1㎡当たりの土地価額です。路線価方式では、各土地に決められた値段(路線価)に土地の面積を掛けて、相続税評価額を計算します。

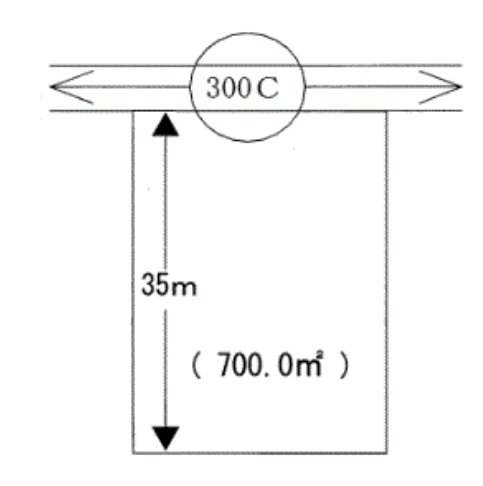

路線価は、右の図のように地図の形式で公開されています。なお、毎年7月にその年分の路線価が公表されており、国税庁のホームページでどなたでも閲覧する事ができます。

右の図であれば、路線価は「300C」=300千円(30万円)です。路線価は1㎡当たりの土地価額ですから、30万円×700㎡=2億1千万円がこの土地の相続税評価額となります。

なお、路線価は正方形の土地を想定して設定されていますが、実際の土地は正方形でない場合がほとんどです。従って、次のような調整(補正といいます)を行って、土地の相続税評価額を計算しています。

| 種 類 | 土地の特徴 |

| 奥行価格補正 | 道路からの奥行が平均より短い、または長い土地 |

| 側方路線影響加算 | 角地にある土地 |

| 二方路線影響加算 | 反対側も道路に面した土地 |

| 間口狭小補正 | 道路に面する部分が小さい土地 |

| 奥行長大補正 | 道路に面する部分が小さいが、道路からの奥行きがある土地 |

(注)これらの他にも様々な調整項目があります。

家屋の評価方法は?

家屋の評価は、固定資産税評価額をそのまま相続税評価額として使用します。土地と異なり、とてもシンプルな評価方法です。

それでは、他人に貸し付けている家屋を相続した場合はどうなるでしょうか?その場合は、家屋の固定資産税評価額に、1から借家権割合を差し引いた割合を乗じた金額が、相続税評価額となります。

例えば、家屋の固定資産税評価額1,000万円、借家権割合を30%とした場合は、次のように計算されます。

1,000万円×(1-30%)=700万円

なお、借家権割合は全国ほぼ一律に30%となります。

土地評価に強い税理士をお探しなら

代表税理士の粕谷 多聞です。

あなたのお悩みを解決します!

土地の評価方法の概要を説明いたしました。土地評価の流れをご理解頂けたのではないでしょうか?

相続財産の中で土地の占める割合は大きいと思いますが、土地の評価は複雑で税理士によっても評価額に差が出ると言われています。

土地評価に強い税理士をお探しの方は、ぜひお気軽にお問合せ・ご相談ください。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。

お問合せ・ご相談はこちら

サイドメニュー

アクセス

住所

〒150-0022 東京都渋谷区恵比寿南1-20-6 第21荒井ビル4階

恵比寿駅西口から徒歩6分

受付時間

9:30~18:00

フォームでのお問合せは24時間受け付けております。

定休日

土・日・祝日